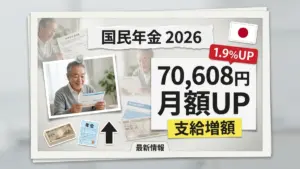

2026年の日本の年金増額: 2026年4月、日本の公的年金制度に大きな動きがあった。厚生労働省の発表によると、老齢基礎年金(国民年金)の満額が月額70,608円に引き上げられ、これは年金制度の歴史において初めて7万円台を突破した記念すべき数字となる。前年度の69,308円からは1,300円の上昇で、改定率は1.9%となった。少子高齢化が進む日本において、約3,600万人以上の受給者に直接影響を与えるこの改定は、物価上昇や賃金変動を反映した年次見直しの結果だ。しかし増額の一方で、消費者物価指数が3.2%上昇した2025年と比較すると、年金の伸び率がそれを下回っており、受給者の実質的な生活水準という観点では複雑な側面もある。

国民年金 初の7万円台突破

2026年度の改定で、老齢基礎年金の満額が初めて月額7万円台に到達した。昭和31年4月2日以降生まれの受給者には月額70,608円が適用される。一方、それより前に生まれた世代には月額70,408円が適用されており、生年月日によって受給額が若干異なる点は知っておく必要がある。いずれにしても、4年連続でのプラス改定となったことは、年金制度の安定性を示すものと言える。

夫婦世帯の標準年金額も増加

夫婦2人分の標準的な年金額(モデル世帯)は、2026年度に月額237,279円となり、前年度比で4,495円増加した。これは、月収約45.5万円(賞与含む月額換算)で40年間会社員として勤務した夫の厚生年金と、夫婦2人分の基礎年金を合算した金額だ。実際の受給額は各個人の加入歴や収入によって大きく異なる場合があり、この数字はあくまで一つの目安として参照すべきものだ。

年金額を決める計算の仕組み

年金額は毎年、名目手取り賃金変動率と物価変動率のうち低い方を基準に改定される。2026年度は名目手取り賃金変動率が2.1%、物価変動率が3.2%で、低い方の2.1%が採用された。ここからさらに「マクロ経済スライド」による調整率マイナス0.2%が差し引かれ、最終的な国民年金の改定率は1.9%、厚生年金(報酬比例部分)は2.0%となった。この計算式は法律で定められており、毎年一定のルールに基づいて運用されている。

マクロ経済スライドの役割

マクロ経済スライドとは、少子高齢化が進む中で年金財政を持続可能に保つための調整機能だ。現役世代の被保険者数の減少と平均余命の延びを踏まえ、年金額の伸びを一定程度抑制する仕組みである。専門家によると、この調整がなければ将来世代への給付水準が大幅に低下するリスクがあり、長期的な制度の安定のために不可欠な仕組みとされている。物価が上がっても年金の増加幅が抑えられるのは、このメカニズムによるものだ。

受給資格と加入期間の条件

老齢基礎年金の満額を受給するためには、20歳から60歳までの40年間(480か月)、保険料をすべて納付することが条件となる。65歳から受給が始まり、基本的には終身で支給される。インドで例えると、従業員積立基金(EPF)に長期加入することで老後に一定額の積立金が受け取れる仕組みに似ているが、日本の年金は一括払いではなく、亡くなるまで毎月支払われ続ける点が大きく異なる。

未納期間がある場合の減額

保険料の未納期間がある場合、満額から比例的に減額される。例えば、30年間しか保険料を納めなかった場合、受給できるのは満額の75%程度となる可能性がある。また、加入状況が特殊なケース(例:国民年金の第3号被保険者期間が長い方など)も、受給額に影響する。自分がいくら受け取れるかを事前に確認するには、「ねんきん定期便」や「ねんきんネット」を活用することが勧められている。

在職老齢年金の基準額引き上げ

2026年4月から、働きながら年金を受け取る「在職老齢年金」制度も見直された。これまで賃金と厚生年金の合計が月51万円を超えると年金が減額されていたが、この基準額が65万円に引き上げられた。これにより、比較的高い収入を得ながら働き続ける65歳以上の高齢者も、厚生年金を従来より多く受け取れる可能性がある。政府は高齢者の就労促進を目的としてこの改正を行ったとしている。

共働き世帯への恩恵

共働きの夫婦がともに20年以上厚生年金に加入していた場合、合計の年金額は月額31万円程度になることもあるとされている。これはモデル世帯の237,279円を大幅に上回る水準だ。ただし、受給額はあくまでも個人の加入状況・収入・勤続年数に依存しており、すべての共働き世帯に同様の結果が保証されているわけではなく、実際の金額は個別に確認する必要がある。

実質的な購買力は目減りの懸念

4年連続の増額となった2026年度の年金改定だが、実際の生活実感では手放しで喜べない側面もある。2025年の消費者物価指数は前年比3.2%上昇したのに対し、年金の改定率は1.9%から2.0%にとどまった。専門家は、数字の上では「実質目減り」が続いていると指摘している。年金制度は物価連動の機能を持ってはいるものの、マクロ経済スライドによって伸びが抑えられるため、物価上昇を完全にはカバーしきれない構造的な課題がある。

老後資金の補完手段としてのNISA・iDeCo

こうした状況を踏まえ、公的年金だけに老後生活のすべてを頼ることが難しくなってきているという見方が広まっている。NISAやiDeCoといった個人の資産形成制度を活用し、年金を土台としつつ自助努力で上乗せを図ることが、今後の生活設計において重要な視点となるだろう。年金はあくまで「長生きリスクをカバーする基盤」と捉えた上で、早めに準備を始めることが現実的な対策とされている。

免責事項:本記事は公開情報をもとに作成した解説記事です。年金の実際の受給額は、個人の加入期間・納付状況・収入履歴によって大きく異なります。具体的な受給見込み額については、日本年金機構または最寄りの年金事務所にてご確認ください。制度の詳細や最新情報は厚生労働省の公式発表をご参照ください。