2026年の日本の年金改革: 2026年4月、日本の年金制度が大きく動き出しました。2025年6月に成立した年金制度改正法が、いよいよ段階的に施行されています。少子高齢化が深刻化するなか、65歳以上の労働力人口はすでに930万人を超え、過去最多を記録しています。働きながら年金を受け取る高齢者、パートタイムで老後を支えようとする人、遺族年金を頼りにする家族。この改革は、そうした多くの人々の生活設計に直接影響を与えます。どこが変わり、自分にとって何がプラスで何がマイナスになるのか。今からしっかり把握しておくことが、安定した老後への第一歩となります。

在職老齢年金の基準額が上昇

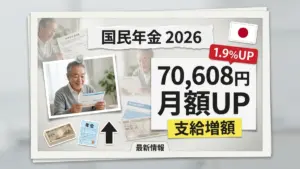

働きながら老齢厚生年金を受け取る人を対象とした在職老齢年金制度では、賃金と年金の合計額が一定の基準を超えると、年金の一部または全部が支給停止されます。2025年度まで、この基準額は月51万円でした。しかし2026年4月以降、この上限が月65万円に引き上げられました。これにより、働きながら年金を受け取っていても、収入が減額されるケースが大幅に減ることが見込まれています。厚生労働省の試算では、新たに約20万人が年金を全額受給できるようになるとされています。

「働き損」を防ぐ制度的な見直し

かつては月50万円前後を超えた時点で年金が削られるため、収入を意図的に抑える高齢者も少なくありませんでした。内閣府の調査によると、老齢厚生年金を受給しながら働く人の約44%が「年金額が減らないよう就業時間を調整している」と回答していました。たとえば月給46万円で年金10万円を受け取る人の場合、改正前は年金が月2万5千円減額されていました。改正後は全額支給となり、年間で約30万円の増加になる可能性があります。

厚生年金の適用範囲が拡大

今回の改正では、社会保険の加入対象が広がります。従来は従業員51人以上の企業で働く短時間労働者が対象でしたが、改正後は企業規模の要件が段階的に撤廃されます。週20時間以上働いていれば、給与の水準にかかわらず厚生年金保険に加入できるようになります。また、業種の制限も緩和され、個人事業所であっても一定人数以上の労働者がいれば加入対象となります。パートタイムで働く多くの人に、将来の年金受給額の増加という形でメリットが及ぶ可能性があります。

保険料の負担増という側面も

厚生年金への加入が広がることは、将来の年金増加につながる一方で、毎月の給与から保険料が控除されるという現実も伴います。保険料は収入に応じて異なりますが、加入によって手取り額が減ると感じる人もいるでしょう。専門家によると、長期的な視点では加入期間が長いほど将来の受取額に反映されるため、短期的な負担感よりも老後の受給総額を軸に判断することが重要とされています。自身の雇用形態や収入水準を確認したうえで、勤務先に相談することが望ましいとされています。

標準報酬月額の上限が段階的に上昇

厚生年金の保険料計算の基準となる「標準報酬月額」の上限も見直されます。現行の上限は月65万円程度ですが、2027年9月から68万円、2028年9月から71万円、2029年9月には75万円へと段階的に引き上げられます。この変更は主に、収入が高い会社員や役員クラスの方に影響があります。上限が引き上げられることで、これまで保険料の計算上で「頭打ち」になっていた高所得者の保険料負担が増えます。その代わり、将来の年金受給額も上昇する可能性があります。

高所得者の年金設計に影響

インドで例えるなら、大企業に勤めるシニアマネージャーが定年後も高額な給与で再雇用されているケースに近い状況です。収入が高いほど保険料の負担も増えますが、将来受け取る年金額も比例して増える仕組みになっています。ただし、保険料増加の恩恵が実際の年金額に反映されるかどうかは、加入期間や受給開始時期によって異なります。適用される条件や金額については、年金事務所への確認や社会保険労務士への相談が有効とされています。

遺族年金の男女差が解消へ

2028年4月から施行が予定されている遺族厚生年金の改正では、これまで男女間で異なっていた受給条件が統一されます。従来の制度は、専業主婦や収入の少ない女性を中心に想定した設計であったため、男性遺族が受給できるケースは非常に限られていました。改正後は、死別時の年齢が60歳未満の場合は5年間の有期給付、60歳以上であれば無期限での受給が可能となります。この基準は、亡くなった配偶者が夫であっても妻であっても同様に適用されます。

iDeCoの加入年齢も70歳未満に延長

個人型確定拠出年金(iDeCo)については、加入可能年齢の上限が従来の65歳未満から70歳未満に引き上げられます。定年延長や再雇用が広がるなか、60代後半でも自分で積み立てを続けられる環境が整います。ただし、iDeCoは運用成績によって将来の受取額が変動するため、元本が保証されるわけではありません。加入を検討する場合は、自身のリスク許容度と老後の生活設計を踏まえた判断が必要です。ファイナンシャルプランナーや専門家への相談を通じて、自分に合った活用法を見つけることが勧められています。

免責事項:本記事は公開情報をもとにした解説記事であり、個別の年金受給額や保険料の計算を保証するものではありません。年金制度の詳細や個人への影響については、日本年金機構または最寄りの年金事務所にお問い合わせください。制度の内容は今後変更される可能性があります。